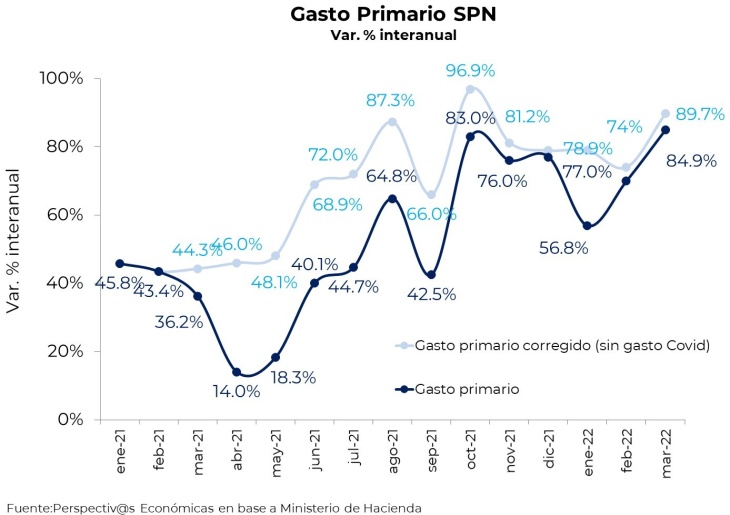

El gasto público se incrementó respecto de igual mes del año pasado, un 84.9% sin corregir por el gasto relacionado con la pandemia de COVID19 y un 89.7% una vez que se deducen dichos gastos. Tal como puede verse en el gráfico, desde que arrancó su aceleración a mediados del año pasado (en el medio de la campaña electoral), el gasto bien medido ha venido creciendo a una tasa promedio superior al 70% anual. Finalizado ya el primer trimestre, el gasto público sigue siendo la variable nominal de mayor crecimiento.

Dentro de los componentes del gasto ya se observa una notable expansión del componente “subsidios económicos” los cuales (AR$222.218 Millones) mostraron un incremento del 234% respecto de igual mes del año pasado. Lo que muestra lo difícil que será lograr cierta consolidación fiscal a partir de la reducción de estos subsidios.

Es probable que a partir de la segunda mitad del año, se verifiquen tasas más bajas (dado que estaremos comparando contra los niveles más altos verificados en dicho periodo del año pasado), pero cabe preguntarse si el Gobierno podrá frenar semejante inercia. Sobre todo cuando ya mostró, una vez más, su repetida receta frente a la aceleración inflacionaria: aumentar el gasto social como mecanismo de compensación para los sectores más vulnerables de la sociedad.

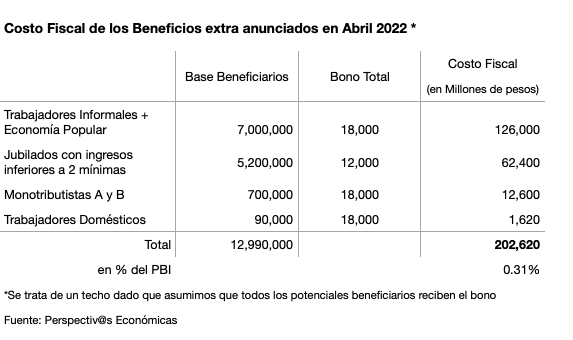

En efecto, lejos de buscar otras alternativas más efectivas que los controles, congelamientos y aumento de las retenciones (como instrumento para desacoplar los precios internos de los internacionales), el Gobierno anunció el pago de un bono extraordinario para jubilados, trabajadores informales y de la economía popular, monotributistas de las categorías más bajas y empleados de casas particulares con el cual busca compensar las consecuencias del salto inflacionario del primer trimestre.

Como es costumbre de este Gobierno, los anuncios fueron desordenados y poco concretos en materia de números. Lo único concreto es que mientras el costo fiscal de los bonos -ver tabla- es un hecho cierto, su financiamiento depende de la aprobación parlamentaria del impuesto a la "renta inesperada” (una sobre tasa del impuesto a las ganancias). Un impuesto que además se recaudaría en 2023 sobre las "ganancias inesperadas” realizadas en 2022 (como consecuencia de la guerra, diría el Presidente).

Dicho esto, los bonos pueden ayudar a moderar el efecto de la inflación sobre los ingresos reales de los beneficiarios en los meses que lo recibirán, pero no resuelven el deterioro que se ha producido en los últimos meses. Y cabe preguntarse si no habrá más bonos en el futuro; porque está claro que el Gobierno le viene corriendo de atrás a la inflación y la distancia lejos de reducirse aumenta mes a mes. Además, si finalmente estamos frente a un nuevo gasto no financiado, la medida no hace más que generar nuevas presiones inflacionarias, que terminan perjudicando a los sectores que se dice querer beneficiar.

Dicho esto, los bonos pueden ayudar a moderar el efecto de la inflación sobre los ingresos reales de los beneficiarios en los meses que lo recibirán, pero no resuelven el deterioro que se ha producido en los últimos meses. Y cabe preguntarse si no habrá más bonos en el futuro; porque está claro que el Gobierno le viene corriendo de atrás a la inflación y la distancia lejos de reducirse aumenta mes a mes. Además, si finalmente estamos frente a un nuevo gasto no financiado, la medida no hace más que generar nuevas presiones inflacionarias, que terminan perjudicando a los sectores que se dice querer beneficiar.

Que el gasto sigue creciendo a tasas exhorbitantes no es la única novedad preocupante que trajeron los datos fiscales de marzo. El Sector Público Nacional registró en marzo un déficit primario de AR$99.753 Millones, por lo que en el primer trimestre dicho déficit fue de AR$192.735 Millones, sobrecumpliendo la meta trimestral de AR$222.264 Millones, establecida en el Acuerdo de Facilidades Extendidas firmado con el FMI. Hasta ahí todo bien. Pero cuando se observa el comportamiento de los ingresos corrientes, llama la atención un salto muy grande de la cuenta Rentas de la Propiedad durante marzo, las que ascendieron a AR$157.800 Millones contra sólo AR$13.800 Millones de marzo de 2021.

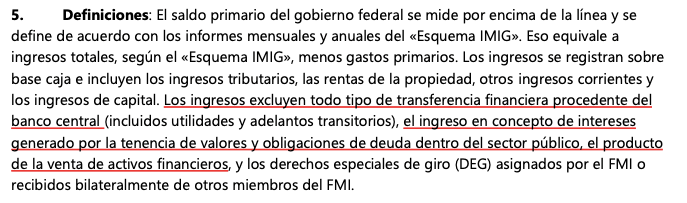

Cuando se descompone dicho incremento se observa que corresponden principalmente a Rentas de la Propiedad del Tesoro Nacional (AR$103.235 Millones) que provendrían de contabilizar la diferencia entre el valor efectivamente colocado y el valor nominal adjudicado de los títulos que emite sobre la par. Diferencia que se corresponde básicamente con las colocaciones de bonos ajustables por CER (que se colocan sobre la par). Si no se hubieran contabilizado creativamente estos “ingresos”, no se hubiera cumplido la meta con el FMI. Pero atención, en la letra chica del acuerdo (Ver imagen) figura que ese tipo de ingresos deben ser excluidos del cómputo de ingresos corrientes. Así que veremos qué dirá el FMI al respecto. Aunque a juzgar por su actitud condescendiente para con la Argentina no prevemos que se origine un conflicto insalvable que pueda afectar la marcha del Acuerdo.

Cuando se descompone dicho incremento se observa que corresponden principalmente a Rentas de la Propiedad del Tesoro Nacional (AR$103.235 Millones) que provendrían de contabilizar la diferencia entre el valor efectivamente colocado y el valor nominal adjudicado de los títulos que emite sobre la par. Diferencia que se corresponde básicamente con las colocaciones de bonos ajustables por CER (que se colocan sobre la par). Si no se hubieran contabilizado creativamente estos “ingresos”, no se hubiera cumplido la meta con el FMI. Pero atención, en la letra chica del acuerdo (Ver imagen) figura que ese tipo de ingresos deben ser excluidos del cómputo de ingresos corrientes. Así que veremos qué dirá el FMI al respecto. Aunque a juzgar por su actitud condescendiente para con la Argentina no prevemos que se origine un conflicto insalvable que pueda afectar la marcha del Acuerdo.

Más allá de si se cumplen o no las metas con el FMI recurriendo a la cosmética contable, lo preocupante es que el Gobierno crea que lo que importan son las metas en sí mismas o el cumplimiento de ellas. El control de la inflación va mucho más de ello. La austeridad fiscal no es una opción y no se trata de hacer cerrar contablemente los números fiscales.